Bases reguladoras para la concesión, en régimen de concurrencia competitiva, de subvenciones para la transformación digital y modernización del sector comercial y artesanal y se procede a su convocatoria para el año 2023 (código de procedimiento CO300C).

Primero. Personas y entidades beneficiarias

Las personas físicas o jurídicas, comunidades de bienes o cualquier otro tipo de unidad económica o patrimonio separado sin personalidad jurídica, legalmente constituidas, que en todo caso cumplan, además, los siguientes requisitos:

1. Comerciantes minoristas:

a) Que desarrollen su actividad comercial en Galicia, que el domicilio social radique en la Comunidad Autónoma, que no tengan la consideración de grande establecimiento comercial según la normativa aplicable y que cumplan los requisitos establecidos legalmente para ejercer la actividad. En el caso de comerciantes que realicen la actividad comercial en línea deberán tener el domicilio social en la Comunidad Autónoma de Galicia.

b) Que, teniendo la condición de pyme conforme a los requisitos establecidos por la tengan un número de empleados/as igual o inferior a veinte (20), incluidas las personas en situación de autoempleo.

c) Que estén dados de alta en algunos de los epígrafes del IAE relacionados a continuación y que esta constituya la actividad para la que va dirigida la subvención.

641. Comercio al por menor de frutas, verduras, hortalizas y tubérculos.

642. Comercio al por menor de carnes y despojos; de productos derivados cárnicos elaborados: de huevos, aves, conejos de granja, caza; y de productos derivados de ellos.

643. Comercio al por menor de pescados y de otros productos de la pesca y de la acuicultura y caracoles.

644. Comercio al por menor de pan, pastelería, confitería y similares, y de leche y productos lácteos.

645. Comercio al por menor de vinos y bebidas de todas clases.

647. Comercio al por menor de productos alimenticios y bebidas en general (excepto 647.4 y 647.5).

651. Comercio al por menor de productos textiles, confección, calzado, pieles y artículos de cuero.

652. Comercio al por menor de medicamentos, artículos de droguería y limpieza, perfumería y cosméticos (excepto 652.1).

653. Comercio al por menor de artículos para el equipamiento del hogar y la construcción (excepto 653.4). 656. Comercio al por menor de bienes usados, tales como muebles, prendas y enseres comunes de uso doméstico.

656. Comercio al por menor de bienes usados, tales como muebles, prendas y enseres comunes de uso doméstico.

657. Comercio al por menor de instrumentos musicales en general, así como de sus accesorios.

659. Otro comercio al por menor.

665. Actividades empresariales de comercio realizadas fuera del establecimiento permanente: “comercio minorista por correo o catálogo”. En el caso de comercio en línea, no será subvencionable la comercialización en línea de productos o servicios no comprendidos en el ámbito de aplicación de la Ley 13/2010, de 17 de diciembre, del comercio interior de Galicia.

Si el IAE principal de la empresa es alguno de los siguientes, la empresa tendrá que estar dada de alta también en alguno de los IAEs anteriores.

255.2. Fabricante de jabones de tocador y productos de perfumería.

253.6. Fabricante de aceites esenciales y sustancias aromáticas.

41. Industria de producción de productos alimenticios.

421. Industria del cacao, chocolate y productos de confitería.

423.1 Elaboración de café y té y sucedáneos del café

43. Industria textil.

44. Industria del cuero.

45. Industria del calzado y vestido y otras confecciones textiles.

En el supuesto de que en un mismo establecimiento comercial se realicen actividades comerciales subvencionables con otras actividades comerciales o servicios no subvencionables, el solicitante deberá acreditar fidedignamente que la actividad principal está incluida en los epígrafes del IAE que se relacionan anteriormente. En todo caso, la actividad principal del establecimiento deberá realizarse de forma notoria e inequívoca.

d) Que desarrollen la actividad comercial en un establecimiento comercial con una superficie de exposición y venta igual o inferior a 300 metros cuadrados, excepto que la actividad comercial se encuadre en el epígrafe 653.1 del IAE.

2. Talleres artesanos:

Que estén inscritos en el Registro General de Artesanía de Galicia. En caso de nuevos talleres, tendrán de plazo hasta el último día del plazo para la presentación de solicitudes para solicitar la inscripción en dicho registro.

Segundo. Objeto

La concesión de subvenciones para la transformación digital y modernización del sector comercial y artesanal.

Tercero. Bases reguladoras

Se considerarán subvencionables las actuaciones previstas en el artículo 4 que se relacionan a continuación, siempre que estas sean realizadas y efectivamente pagadas desde el 1 de diciembre de 2022 hasta la fecha límite de justificación establecida en el artículo 20 (hasta el 20 de septiembre de 2023):

LÍNEA DE DIGITALIZACIÓN COMERCIAL

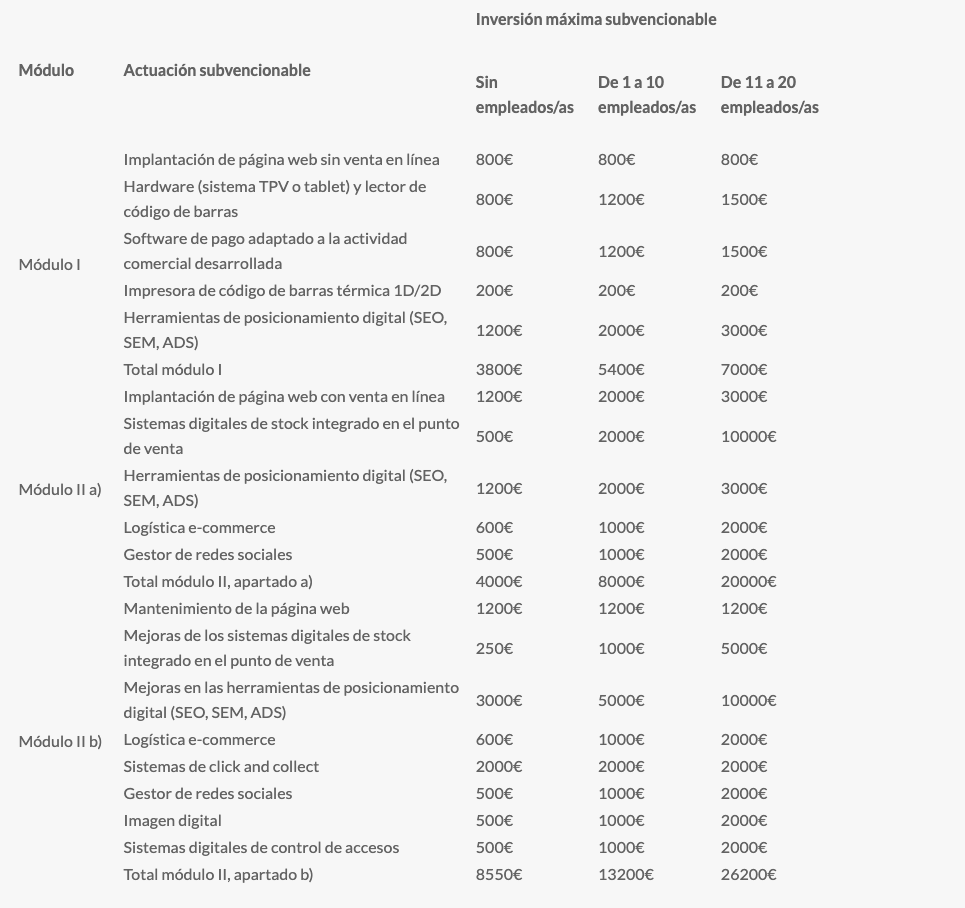

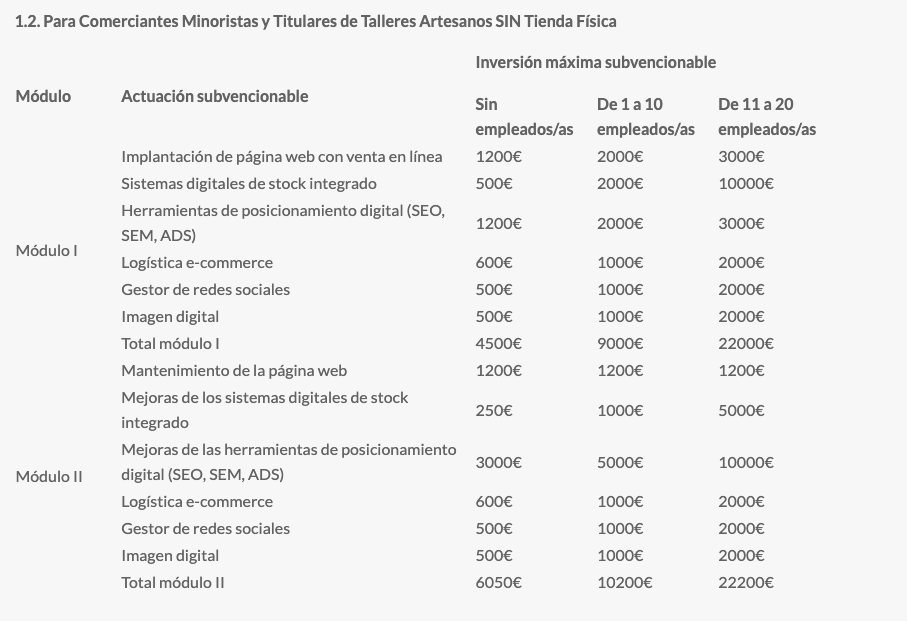

1.1. Para Comerciantes Minoristas y Titulares de Talleres Artesanos CON Tienda Física.

Inversiones máximas subvencionables (IVA excluido):

LÍNEA DE MODERNIZACIÓN COMERCIAL

Talleres artesanos y comerciantes minoristas CON tienda física.

Se consideran actuaciones subvencionables:

La adquisición, en régimen de propiedad, de equipamientos propios de la actividad comercial y artesanal, que deberán ser en todo caso de primer uso; en concreto, maquinaria, herramientas o equipamiento auxiliar, de fabricación externa cualificada, directamente relacionada con la actividad comercial o artesanal, así como otra maquinaria, herramientas o equipamiento auxiliar, de fabricación externa cualificada, directamente relacionada con la actividad comercial o artesanal que mejoren el diseño y la calidad del producto final.

La inversión máxima subvencionable para la adquisición de equipamientos propios de la actividad comercial y artesanal es de 7.000,00 € (IVA excluido).

Cuantía de la ayuda:

El porcentaje de la subvención será el 80 % de las inversiones máximas subvencionables detallados en el punto anterior.

No se consideran gastos subvencionables:

a) La adquisición de ordenadores, dispositivos móviles, televisores, reproductores de sonido e imagen y terminales o lectores de TPV, excepto los establecidos en el módulo I.

b) La adquisición de maquinaria propia de procesos industriales, en el caso de artesanos, y adquisición de maquinaria e instrumentos propios de servicios profesionales.

c) La adquisición de materia prima de la actividad artesanal.

d) La adquisición de mobiliario o gastos relacionados con el acondicionamiento o uso del establecimiento comercial o taller artesanal.

e) Aquellos que no estén directamente vinculados con la realización de la actuación subvencionable. Según el artículo 29.8 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, en ningún caso se consideran gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación ni los impuestos personales sobre la renta. En ningún caso el coste de la adquisición de los gastos subvencionables podrá ser superior al valor de mercado.

Cuarto. Plazo de presentación de solicitudes

01/03/2023 00:00 ‐ 28/03/2023 23:59